原文标题:Can green credit policy improve environmental quality? Evidence from China

原文期刊:Journal of Environmental Management

原文作者:Ke Zhang , Yuchen Li , Yu Qi , Shuai Shao

一、研究背景

作为一项金融政策,绿色信贷是指银行和其他金融机构对不同企业的差别化信贷,为节能、环保、生态友好型企业提供资金支持(优惠的低贷款利率)。中国将绿色信贷绩效纳入金融机构公共管理体系,绿色信贷绩效评价结果纳入宏观审慎评价体系,有效提升了银行业金融机构对绿色信贷项目的重视程度和推进绿色信贷业务的积极性。中国各级地方政府采取多样化的激励政策,引导信贷资金流向节能减排项目。除了差别化的贷款利率政策外,中国还采用货币政策工具来加强绿色信贷的减排功能,包括银行再贷款和创新资本市场工具、绿色项目担保、建立绿色基金和绿色项目数据库等。

数据显示,中国的绿色信贷使用规模逐步扩大,环境质量不断提高。这一进展使我们不禁要问,绿色信贷政策是否能有效地改善中国的环境质量。如果答案是肯定的,那么绿色信贷是通过什么机制来减少排放的?这些问题值得进行理论和实证研究。

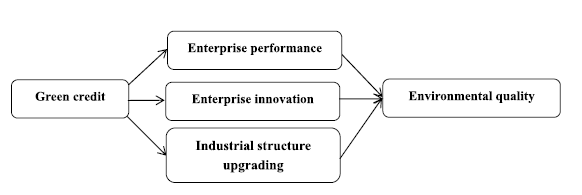

二、机制分析和假设

1.企业绩效维度

绿色信贷政策直接影响到企业的内部资源配置结构。差异化的贷款利率在一定程度上减少了企业污染性生产的资金来源,限制了污染性活动。绿色信贷通过影响企业的内部资源配置结构、融资和投资活动以及其他影响企业绩效的因素来实现减少污染的目标。

假设1.绿色信贷政策通过影响企业绩效来改善环境质量。

2.企业技术创新维度

对于大型企业(尤其是污染型企业)来说,绿色信贷政策更多的是一种信贷约束,增加了他们的融资成本。为了缓解这种信贷约束,避免企业业绩的损失,可以通过技术创新来弥补融资约束造成的额外成本,从而提高生产效率和企业业绩。因此,绿色信贷可以通过鼓励企业进行技术创新来实现减排的目标。

假设2.绿色信贷政策通过促进企业创新来改善环境质量。

3.产业结构升级维度

企业是直接受绿色信贷政策影响的主要组织;微观影响体现在宏观产业层面。产业结构的优化和升级是改善环境质量的重要途径。绿色信贷政策通过差异化的利率向不同企业配置资金的过程,实质上是资金在不同产业间流动的过程。因此,绿色信贷通过引导资本流动和绿色经济信号,引导产业结构升级,实现污染减排的目标。

假设3.绿色信贷政策通过促进产业结构升级改善环境质量。

三、实证分析

1. 计量模型

为了检验上述假设,本文构建了如下的基本计量经济学模型。第一个模型中,基准回归模型被用来评估绿色信贷是否能改善环境质量。紧接着,在基准回归中加入调节变量和绿色信贷之间的交互作用,以评估绿色信贷对环境质量的影响机制。假设1、假设2和假设3可以通过考察交互项系数和显著性水平来评估。

在公式(1)中,i代表地区;t代表年份;P是环境质量的指标;GC代表绿色信贷的规模。控制变量包括OPEN(开放度)、EG(环境治理)和EE(能源效率)。在公式(2)中,W是调节变量,包括。ROE(企业绩效)、TECH(企业创新)、RIS(产业结构合理化)、OIS(产业结构优化)。

2.数据来源

本研究采用中国30个省级行政区的数据和437家上市公司2007年至2016年的面板数据进行实证研究。由于数据的限制,西藏、香港、澳门和台湾在研究中被省略了。研究数据收集自《中国城市统计年鉴》、《中国财政金融年鉴》、《中国环境统计年鉴》和国家统计局官方网站。上市公司的数据收集自中国证券市场会计研究。

四、实证结果

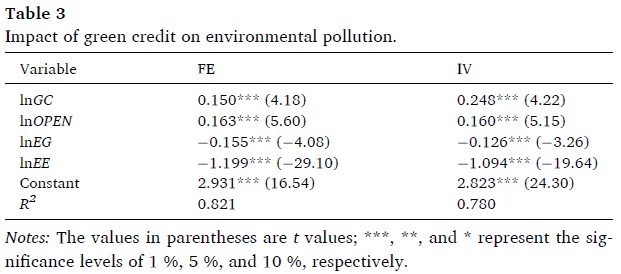

1.基准回归结果

绿色信贷估计系数是正的,在1%的显著性水平上是显著的,这表明减少流向重污染企业的金融资源(即绿色信贷政策的强化)有助于减少污染。换句话说,在研究期间,中国的绿色信贷政策对改善环境质量起到了全面的作用。

2.内生性问题

为了缓解模型中存在的由变量缺失或绿色信贷测量误差引起的内生问题,本研究采用绿色信贷的一阶滞后项作为工具变量。表3中报告的工具变量法(IV)产生的估计结果与固定效应模型基本一致。控制变量的系数和显著性水平也与之前的结果一致。

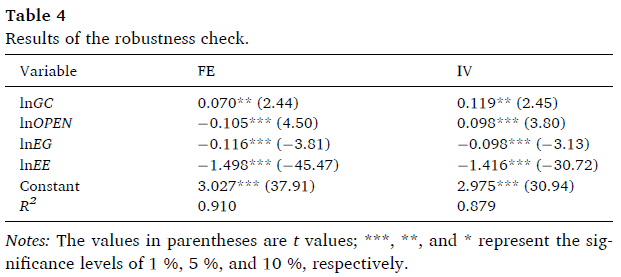

3.稳健性检验

为了检验基本回归结果的稳健性,本文改变了被解释变量的指标,用单位工业总产值的PM2.5浓度取代了单位GDP的PM2.5浓度。结果证实了之前固定效应模型和工具变量模型的主要结论,表明本研究的实证结果仍然非常稳定。

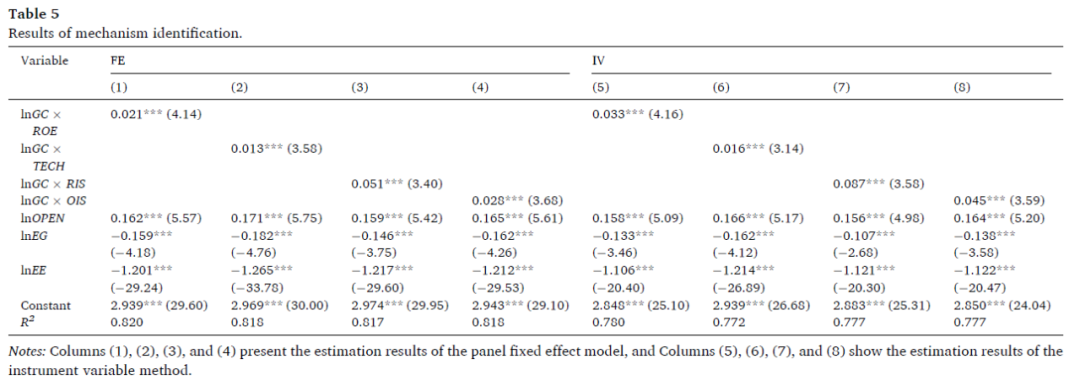

4.机制识别

表5的结果显示,以下交叉项的估计系数均在1%的显著性水平上显著:绿色信贷与企业绩效(lnGC×ROE)、绿色信贷与企业创新(lnGC×TECH)、绿色信贷与产业结构合理化(lnGC×RIS)、绿色信贷与产业结构优化(lnGC×OIS)。这证实了绿色信贷通过企业绩效、企业创新和产业结构升级这三个机制来改善环境质量,这也是三个研究假设的结果。交叉项的估计系数存在差异:(lnGC×TECH)的估计系数最小,(lnGC×RIS)和(lnGC×OIS)的估计系数较大。这些结果表明,绿色信贷对通过企业抑制环境污染的作用。

五、研究结论

本文实证结果显示,绿色信贷从整体上支持了环境质量的改善。减排效果是通过三种机制实现的:企业绩效、企业创新和产业结构升级。在绿色信贷对环境质量的影响方面,存在着明显的区域异质性。资源型地区的绿色信贷比非资源型地区的环境质量改善得更多。在金融市场发达的地区,绿色信贷明显改善了环境质量,但在金融市场不发达的地区,绿色信贷并没有显示出减排效果。这些研究结论对于中国进一步完善绿色信贷政策,最大限度地发挥绿色信贷的减排效应具有重要的政策意义。

There is significant interest among policymakers and academics about whether or not green credit, which is a market-oriented environmental policy tool, has achieved its intended effect in improving the environment in China. This paper addresses this question from both theoretical and empirical perspectives. Using panel data from 30 provincial administrative regions of China from 2007 to 2016, we apply the fixed effect model and the gray correlation analysis method to examine the influence and its mechanism of green credit on China’s environmental quality. The results show that green credit does improve China’s environmental quality overall. Green credit can reduce environmental pollution through three mechanisms: improving enterprise performance, motivating enterprise innovation, and upgrading industrial structure. However, there are regional differences in the emission-reduction effect of green credit. Green credit improves the environmental quality in resource-based regions more than non-resource-based regions; the emission-reduction effect is significant in regions with developed financial markets, but not significant elsewhere. The results indicate that green credit policies should be regionally differentiated to more effectively achieve emission-reduction targets.

作者:

陈民锋 中央财经大学金融学院硕士研究生

指导老师:

王 遥 中央财经大学绿色金融国际研究院院长