2020年的“双十一”消费狂欢预热时,11月4日网易严选在官方微博宣布退出“双十一”大战引发热议,并陈述“我们要退出的是这个鼓吹过度消费,为销售数字狂欢的‘双十一’”。社会舆论对网易这一行为褒贬不一,部分网友评价这只是“变相营销”的方式。但不可否认的是,过度消费对人们的身心健康、环境资源和承载力的透支以及金融系统性风险都造成了不可逆的消极影响,与可持续发展、高质量发展理念背道而驰;而网购高效成交率又对此进程按下了加速键,背后的风险亟需得到重视和解决。本文将以“双十一”消费作为引子,就过度消费的兴起缘由、现状和环境、社会及经济产生的潜在影响进行分析,并在末尾附以参考建议。

一、过度消费的定义与缘由

(一)什么是过度消费

过度消费宏观意义上指的是超出经济发展水平、超越经济实力、降低资源效率、导致资源浪费、加剧资源破坏、不利于可持续发展、影响社会和谐并殃及子孙生存权利的消费。狭义上则更关注消费超过自身能力或需求的消费,也指那些非理智、不健康的高消费行为,与适度消费、绿色消费和可持续消费理念相违背。

(二)过度消费缘由

从社会演变趋势剖析,过度消费的起因首先是工业革命带来的生产力过剩,生产的社会化推动了社会和资本市场的加速发展。其次,资本主义的盛行,企业家为快速累积财富,各出奇谋的以促销吸引顾客进行消费。最后,经济全球化和科技发展进一步加速了过度消费的可能性,生产资源、产地和市场界限的消失,企业边际成本变动降低商品的销售价格;现代化交通工具使全球商品近乎无时差流通;互联网科技的应用和个性化推送缩短了消费者决策路径,提升了消费效率。

从消费者行为和社会现象角度分析。一是消费主义的盛行,当消费变成满足欲望而多于实际需求时变造成了过度浪费。二是高速发展社会下即时文化的盛行,讲求速度和效率的生活模式下“即食/用”、”即弃行为”变为常态。三是社会共识的形成,社交媒体的发展愈加推动构建个人身份和地位的意识,通过消费各类商品以追求社会认同。最后当前的经济劳动形式普遍让人们承受更大的心理压力,爆发性和报复性消费极易造成过度消费。

二、过度消费的现状与发展

几大主要电商平台以促销满减、凑单折扣、粉丝经济以及社交分享等方式造势、引流,促成消费。据央行统计,“双十一”期间,网联、银联共处理网络支付业务22.43亿笔、金额1.77万亿元,同比分别增长26.08%、19.60%。同时国家邮政局数据显示,11月1日-11日期间,全国邮政、快递企业共处理快件39.65亿件,其中11月11日当天共处理快件6.75亿件,同比增长26.16%,再创历史新高。而这些数字增长的背后展现出的是各平台竞争“促销”下正在加剧的过度消费现象。

在2017年“双十一”消费还未形成如今的社会现象时,据Green Peace对中国、中国香港、德国和意大利的国际时尚消费调查问卷统计,民众皆持续地过度购买衣服、鞋、包、饰品。在服装市场,过度消费已成为全球普遍存在的现象。而其中中国和中国香港在衣物过度消费比例已高于60%,且通过社交媒体促成消费的比例更是分别高达72%和63%,远超德国和意大利近50%。

表 1 各国对服装过度消费统计现状(2017)

数据来源:《Restless, compulsive, unfulfilled – Greenpeace survey offers insights into fashion shoppers feelings(2017)》

在2020年冬季达沃斯论坛“塑造消费体系的未来”圆桌论坛中,京东零售集团首席执行官徐雷提出,中国作为全球网购渗透率最高的国家(38%),电商市场基本每天促销,反观欧美发达国家零售商的价格稳定性很高,如亚马逊只在“黑五”等特定时间、场景下促销。近几年,国内电商平台及商家为提升交易量,通过发放附使用要求的优惠券、红包津贴等形式促使部分消费者“凑单”而产生的“囤货经济”现象愈烈,购买过量非急需商品,中国过度消费状况愈加凸显。

三、过度消费的危害

(一)环境影响

早在2012年世界自然基金会便发布《地球生命力报告》,提示“我们正在以1.5个地球的资源维系日常生活”;联合国在《可持续消费和生产原则》中提出“我们消费带来的资源利用已经超过了土地的承载力和可再生能力,但是废物和污染还在增长,且土地的承载力或将比自然资源更早达到极限。”

网购碳足迹高于实体店。2016年11月,Green Peace发布《购物反思季:网购的碳排放及其他环境影响》报告指出,仅计算消费者用手机或电脑下单购物这一环节的能耗,2015年全年所产生的碳排放就高达322万吨;2016“双十一”当天,仅计算网购服装类产品部分所产生的碳排放就高达25.8万吨;不考虑交通拥堵、交易退单产生的后续操作与物流,仅单程配送产生的碳排放量就高达5.25万吨。据《网络购物的环境效益评估》中的碳排放估算模型计算及讨论,陈述网购消费仅在近距离运输时对替代传统消费有正面影响;而在超出一定物流范围后,网购消费对于环境仅存在中性或更为消极影响。此外,随着近几年电商平台的竞争,直播、游戏、社交的嵌入,场景消费和社交型消费加剧过度消费行为和退货行为;物流运输的成熟,跨城跨国购物变得更为便捷。据国家邮政局统计2020年1月至10月数据,同城快递业务量同比增长12.2%,异地业务量同比增长33.6%,国际及港澳台业务量增长26.3%,参考上文2015年服装生产和2016物流运输的碳排放模型测算,可想见愈渐增长的过度消费产生的碳排放量将给环境造成的压力。

过度消费与生产对环境造成的负担。过度消费与过度生产是相辅相成的关系,低价促销导致的过度购买又将反向激起厂家过度生产,由此又将消耗更多的资源。加之2020年“双十一”预售期提前且分段进行,更易导致商家超量备货、厂家超量生产。以“双十一”消费占比较高的纺织、服装行业为例,据Green Peace 2016年发布《时尚产业及纺织废弃物研究》报告统计,2000年至2014年间全球服装生产量翻了一倍,人均衣物消费增长了60%,淘汰服装的速度也快了一倍。加剧了纺织行业碳排放量、水污染和废弃物等问题。据发改委统计,2018年中国每年纺织纤维达3500万吨,产生的废旧纺织品可达2000万吨,而其再生利用率不及20%,时装及纺织业已成仅此与石油业的第二大污染产业。此外,即时即弃习惯和快时尚消费的盛行,服装微塑料污染情况也日趋严重。聚酯纤维制作的“快时尚”衣物在洗涤时会释放出大量粒径小、密度低且极难分离和去除的微塑料;有研究发现,很多海鱼和食盐已被微塑料污染。

过度消费下的快递包装加剧环境压力。据《2017中国快递领域绿色包装发展现状及趋势报告》统计,2016年编织袋总使用量约为32亿条、塑料袋68亿个、封套34亿个、包装箱86亿个、胶带3.3亿卷,且快递垃圾总体回收率不到20%。在我国特大城市中,快递包装垃圾增量已在生活垃圾增量占比达93%,其他城市平均为85%-90%。快递污染的严峻早已引起政府部门及组织的重视。2017年,国家邮政局等10个部门联合印发《关于协同推进快递业绿色包装工作的指导意见》。2018年,新修订的《快递封装用品》系列国家标准发布,绿色化是其中的重要内容。2020年8月市场监管总局、发改委、科技部等八部委联合印发《关于加强快递绿色包装标准化工作的指导意见》,提出逐步完善标准与法律政策协调配套的快递绿色包装治理体系,推动标准成为快递绿色包装的“硬约束”。现在仅电子运单普及度已达80%,可实现节约600万平方米纸张,绿色快递引导及发展已卓有成效。

(二)社会影响

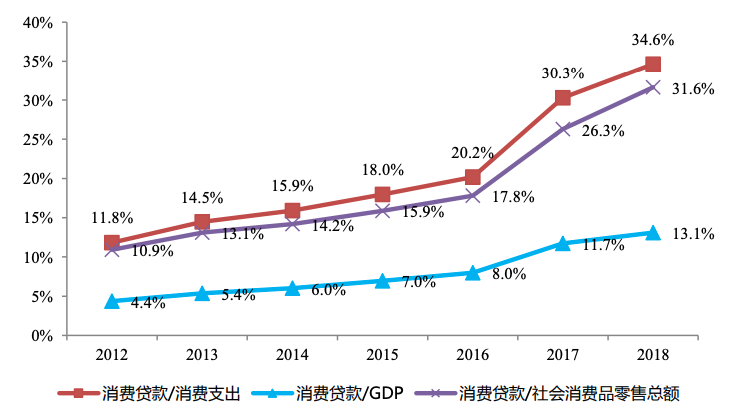

过度消费致使过度信贷。以预售与尾款组合的形势易使消费者在前期较少的支出(预付款)被诱导消费,后期在一定时点支付剩余“尾款”,让不少消费者没有节制的透支消费。与此同时,各大型电商为促进消费,相继推出了蚂蚁花呗、京东白条、苏宁任性付、分期乐等消费金融服务,且为鼓励消费者以消费金融渠道付款给出了更大的优惠,我国消费信贷渗透率逐年提升。

图 1 消费贷款渗透率

数据来源:中国消费金融年度报告

2013年至2019年,我国居民人均可支配收入提高 72%,贷款利息支出总量增长则超过 300%。首席经济学家论坛研究副院长林采宜表示,随着 2010 年互联网消费金融兴起,短期贷款占比从 2010 年底的 12%提高至 2019 年底的 22%。2012 年以来,包括持牌消费金融公司、互联网 P2P 和电商分期在内的“互联网消费金融”放贷规模每年涨幅均超过 200%,其中 2017 年增幅高达 900%。

消费信贷的过度投放将助长社会贫富差距。在消费信贷发展过程中中国居民的利息支出占可支配收入比例上升,且越是低收入人群利息支出占家庭收入的比重越高,在一定程度上助长了财富资源由贫向富的转移。

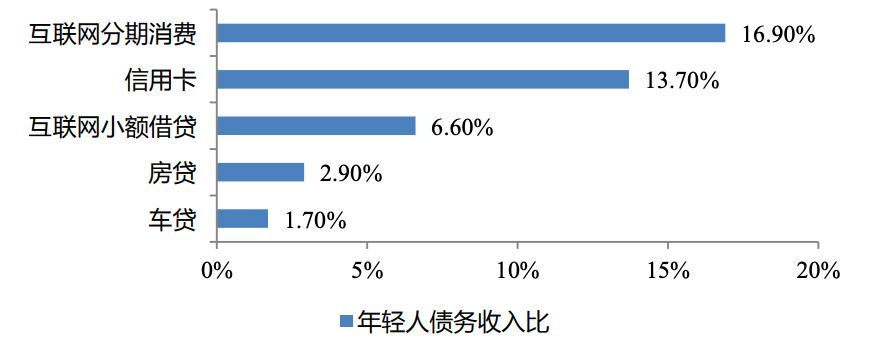

过度信贷增加社会不稳定因素。据尼尔森报告,消费类贷款是年轻人占比最高的信贷类型。其中互联网分期消费占月收入16.9%,信用卡占到13.7%。

图2 年轻人月收入债务收入比例

数据来源:中国消费金融年度报告

据消费者协会就2018年所获投诉个案调查显示超过60%的受访者曾经入不敷出,且多次破产的个案人数也有上升的趋势。盲目负债会影响人们尤其是青年人正确人生观、价值观的形成,易造成极端事件的发生。过早背负超出可负担额度的借贷,高逾期率将影响个人征信记录。最后是超前消费将冲击未来社会养老形势,据《关于中国年轻一代养老储备现状调查》表示年轻一代“储蓄少、消费高、负债多,截至2019年年末中国储蓄率占GDP中的比重降到44.6%;尤其是在独生子女政策下“夹心一代”的压力,其大多没有兄弟姐妹来分担赡养父母的责任,社会养老形式更为严峻。

(三)经济影响

过度消费导致的过度信贷将增加金融风险。在“‘消费过度’条件下的经济危机”讨论中,企业为了实现所有产品激起剩余价值而推行消费信贷,“其贷款总额不仅要弥补工人为归还上期消费信贷而减少的消费,而且要使得本期过剩产品得到消费,即将上一期的过剩生产和本期的过剩生产一起再次的向下一期累积”。因此,消费信贷增速规模将很快超过人们的收入增长水平,债务的抬高对经济波动的敏感度也将随之增加。2007年美国次贷危机爆发的原因之一正是次贷高度发达情况下消费的极度膨胀,体现出明显消费过度的特征。同时,消费金融公司通过高杠杆撬动远超自身出资额的贷款,将推高金融系统性风险。国内消费信贷的发展趋势因互联网购物和互联网金融推动愈加严峻。因此2020年11月中国银保监会、央行联合发布《网络小额贷款业务管理暂行办法(征求意见稿)》中多个条款便是针对消费信贷的经营模式调整要求。

四、案例分析-蚂蚁集团(从社会与经济角度分析)

蚂蚁集团(以下简称,蚂蚁)是全球最大支付平台支付宝的母公司,业务内容包含支付宝、余额宝、花呗、相互宝、网商银行和芝麻信用。在蚂蚁正值A+H股两地上市之际,央行于11月1日发布《金融控股公司监督管理实行办法》、银保监会及央行联合发布《网络小额贷款业务员管理暂行办法(征求意见稿)》叫停蚂蚁IPO进程。蚂蚁的暂缓上市是在给过度消费者和投资者提醒。根据支付宝统计公布《年轻人消费生活报告》显示,在中国的90后中,每四个人就有一个是花呗的用户,此次的叫停体现出消费金融创新转型过程中对“消费乱象”的助长作用逐渐显现,且渐被关注、重视。

据蚂蚁招股文件显示,其数字金融平台2017至2020上半年收入分别为289.93亿元、406.16亿元、677.84亿元和459.72亿元。其中微贷科技平台(花呗、借呗等信贷产品)营业收入呈倍速增长,且其在总营收占比逐年递增,至2020上半年微贷营收占比更是趋近平台总营收的40%。

图3 微贷科技平台营业收入及总收入占比

数据来源:蚂蚁集团招股意向书

从社会层面分析,互联网金融信息披露透明度不高,蚂蚁回避公布阿里生态下花呗支付的总交易占比、花呗用户数或增长率等数据,但从以上平台营收绩效可侧面观察出“消费金融”、“互联网微贷金融”的盛行下人们使用“花呗”、“借呗”的比例增加,透支消费、过度消费行为的激增。且新兴消费金融平台并无统一的逾期率、违约率计算口径,真实信贷品质难以观察,缺乏与传统金融机构数据的可比性。其次,截至本文发布前,借呗贷款日利率为0.04%,年化利率约为14.6%,是贷款基础利率(现一年期为4.05%)的3.6倍,整体利率水平不低。金融和资本是造成社会两极分化的重要原因,利用科技手段引导消费者过度消费、透支消费行为,将导致贫富差距进一步扩大。

从经济稳定性角度分析,此次蚂蚁被暂缓的原因之一是“蚂蚁ABS(资产证券化)”的使用致使其金融杠杆过高,极易埋下金融次贷危机的风险。《金融控股公司监督管理实行办法》之前存在几大的监管盲区。在上海证券交易所发布问函后,蚂蚁披露其总信贷规模为2.1万亿,其中98%资金来自合作银行和发行ABS,自有资金在花呗、借呗等信贷活动中仅占比2%。贷款过多、杠杆过高将为金融机构和系统稳定性埋下风险。

五、过度消费下的可持续发展建议

2020年9月,中国环境与发展国际合作委员会发布《绿色转型与可持续社会治理》的报告,可见推崇绿色消费和生活方式已被列为中国经济、社会高质量发展的战略要素。

(一)环境层面

在环境层面,笔者在做资料收集时发现环境层面数据跟进存在明显断层,主要参考数据均停留在2016-2017年英国环保组织Green Peace的问卷调查与测算,且统计局如纺织行业的污染排放数据停留在2017年等问题。因此,为减轻过度消费对环境产生的影响。首先政府可应明确制定针对不同维度的数据追踪机制,探究碳排放衡量与追踪、行业/企业污染统计平台的研发、企业的强制信息披露和第三方评估要求。领先市场发展制定多层级的环保政策。

(二)社会层面

明确不为社会经济增长推崇消费至上理念。首先,可将绿色消费和可持续生活理念通过各种媒介向公众宣导。同时,可将其概念融入教科书中,有针对性的提升下一代绿色消费意识。如香港教育局已将绿色消费列入教育大纲中委以推崇。此外,可通过政企联合向公众普及适度消费、可持续生活方式的理念。利用科技的手段进行消费追踪、消费提示以及适度的消费限制等措施。

(三)经济层面

为有效防止过度信贷埋下的金融系统性风险,除现在相关政策正逐步完善外,还应将消费金融机构授信情况纳入数据监控体系,现有《支付体系运行总体情况》中仅展示信用卡逾期率,实际的消费金融平台信贷逾期情况被忽视。其次,可通过消费金融平台和银行合作,以进行资金和风险的二次评估。最后,完善个人征信体系特征,设计合理有效的信贷流程追踪及风险控制模型,通过限制过度消费经济增长背景下的信贷危机。

参考文献

1.Over-consumption is the bane of sustainability, new study included,ZME Science,2020

2.Over-consumption in Ethic economics and sustainability development,International Journal of Islamic business & management,2020

3.Over-consumption is driving the climate crisis,Euro News,2020

4.梁佳、王岩,《过度消费问题的思考》,科技和产业,2007

5.周兰,《我国消费金融存在过度借贷的风险隐患》,中国学术期刊,2020

6.陈和秋,《年轻人过度消费现象观察》,民情,2020

7.杨净、商明蕊,《“过度消费”问题的原因及对策分析》,环渤海经济瞭望,2020

8.陈宏伟,《过度消费与经济危机》,经济学家,2013

9.Green Peace,Restless, compulsive, unfulfilled – Greenpeace survey offers insights into fashion shoppers feelings,2017

10.Green Peace,《购物反思季:网购的碳排放及其他环境影响》,2016

11.Green Peace,《时尚产业及纺织废弃物研究》,2016

12.国家邮政局,《2017中国快递领域绿色包装发展现状及趋势报告》,2017

13.关于中国年轻一代养老储备现状调查,2019

14.蚂蚁集团首次公开发型股票并在科创板上市招股意向书

15.中国消费金融年度报告,2019

作者:

施懿宸中央财经大学绿色金融国际研究院副院长、讲座教授,长三角绿色价值投资研究院院长

邓洁琳中央财经大学绿色金融国际研究院助理研究员,长三角绿色价值投资研究院助理研究员