在全球可持续发展与资本市场监管持续深化的背景下,可持续信息披露体系正由多框架并行逐步走向趋同。国际可持续准则理事会(ISSB)通过构建以财务影响为核心的披露框架,推动形成具有国际可比性的可持续信息披露基线,各主要经济体亦在此基础上加快本土制度建设与规则对接。在规则持续演进过程中,不同制度之间在目标定位、信息使用者范围及实施路径上的差异仍然存在,并在一定时期内呈现出多重规则并行的格局。

在此背景下,我国可持续信息披露制度呈现出由财政部主导构建国家统一准则体系、同时依托香港市场促进与国际规则衔接的双重驱动结构。多套规则协同推进在丰富制度供给的同时,也对企业披露实践提出了更高要求,不同规则在重要性原则、披露范围及信息结构等方面的差异,增加了企业在口径统一、信息衔接及资源配置方面的复杂性。因此,有必要对ISSB框架与我国相关制度安排进行系统梳理与比较分析,以更好识别制度差异及其内在逻辑,为企业在多重要求下统筹披露安排、提升合规效率提供参考。

作为“中国可持续信息披露规则与ISSB准则的对比分析——制度差异、趋同路径与香港实践下的企业影响”系列的第一篇,本文从全球与区域规则演进出发,聚焦准则与制度层面的比较,重点分析ISSB国际基线的形成及其与香港及内地制度建设路径的衔接关系,并对相关准则在核心要素层面的异同进行系统梳理。后续下篇将在此基础上,进一步转向实施层面,围绕交易所披露要求与监管实践中的具体差异,分析企业在多重规则并行环境下面临的主要挑战及应对路径。

一、全球与区域规则演进下的可持续信息披露制度现状

(一)国际可持续准则理事会(ISSB)准则推进与国际基线加速形成

当前全球可持续信息披露体系仍处于持续演进阶段,在多框架并行的格局下,逐步呈现出整合推进与协调衔接的趋势。在此过程中,ISSB通过构建以企业价值为导向的财务相关披露框架,推动不同规则体系在框架结构与核心要素层面的趋同,逐步强化其作为国际参考基线的功能属性。在规则衔接方面,ISSB持续推进与区域标准的互操作安排,2024年5月发布与欧盟可持续报告准则(ESRS)的互操作性指引,有效提升跨体系披露的一致性与可比性。在披露范围方面,ISSB于2025年11月提出吸纳自然相关财务信息披露工作组框架,推动自然相关风险与机遇纳入披露体系,促进信息披露由气候议题向更广泛的自然相关议题延伸。

在准则落地层面,国际财务报告准则基金会(IFRS Foundation)已建立对各司法管辖区采纳或使用ISSB准则情况的跟踪与披露机制,并定期发布相关进展报告。截至目前,澳大利亚、巴西、马来西亚,以及我国香港与台湾地区等均表示以全面采用ISSB准则为目标。而英国、加拿大、新加坡及我国内地等则表示将与ISSB准则保持较高的一致性与互操作性。总体来看,不同经济体在采纳路径与实施节奏上存在差异,但整体呈现出向ISSB框架靠拢的趋势。

(二)中国香港可持续披露路线图

在国际可持续信息披露规则加快协调衔接的背景下,中国香港作为国际金融中心,率先推进与ISSB准则对接工作。2024年12月,香港特区政府发布可持续披露路线图,明确提出以全面衔接ISSB准则为总体方向,推动公众责任实体(PAEs)逐步采用相关披露要求,并预期不迟于2028年实现全面采纳。在具体准则层面,香港会计师公会于2024年12月发布首批香港可持续披露准则(HKFRS SDS),包括《香港财务报告准则第S1号——可持续相关财务信息披露的一般要求》(HKFRS S1)与《香港财务报告准则第S2号——气候相关披露》(HKFRS S2),标志着本地化准则体系的初步建立。相关准则已于2025年8月1日生效,在内容框架上与ISSB保持高度一致,但目前监管机构尚未规定强制采用范围,由企业自愿采用。

(三)中国内地可持续披露准则发展路线

自2024年以来,我国可持续信息披露体系建设加快推进,以财政部为引领持续完善国家统一准则体系,为企业可持续信息披露实践提供明确的制度依据。2024年12月,财政部发布《企业可持续披露准则——基本准则(试行)》(《基本准则》),标志着国家统一可持续披露准则体系建设开启序章,为企业披露实践提供了首个制度化框架。在此基础上,财政部陆续发布《〈企业可持续披露准则——基本准则(试行)〉应用指南》(《应用指南》)与《企业可持续披露准则第1号——气候(试行)》(《气候准则》),稳步推进由基本准则、议题具体准则、应用指南组成的企业可持续披露准则体系建设。值得注意的是,2025年9月财政部发布《管理会计应用指引第305号——生命周期成本法》,明确企业在可持续发展相关成本管理与信息披露中的方法与要求,为企业在内部管理与外部披露之间提供衔接工具。而2026年1月财政部印发的《可持续信息鉴证业务准则第6101号——基本准则(试行)》则填补我国可持续披露鉴证领域的政策空白,为可持续信息披露的准确性、可靠性和可比性提供制度支撑,进一步提升企业披露信息的可信度。总体来看,内地可持续信息披露正呈现出以财务相关信息为核心、披露内容逐步完善、鉴证机制稳步推进的特征,形成“管理——披露——鉴证”闭环,为企业实践提供系统支持。

同时,沪深北三大交易所也相继完善上市公司可持续信息披露指引,推动上市公司可持续相关披露透明度持续提升,并促进企业披露实践与国家统一准则体系及国际标准的衔接。

二、准则层面中国可持续信息披露规则与ISSB准则的比较及制度特征

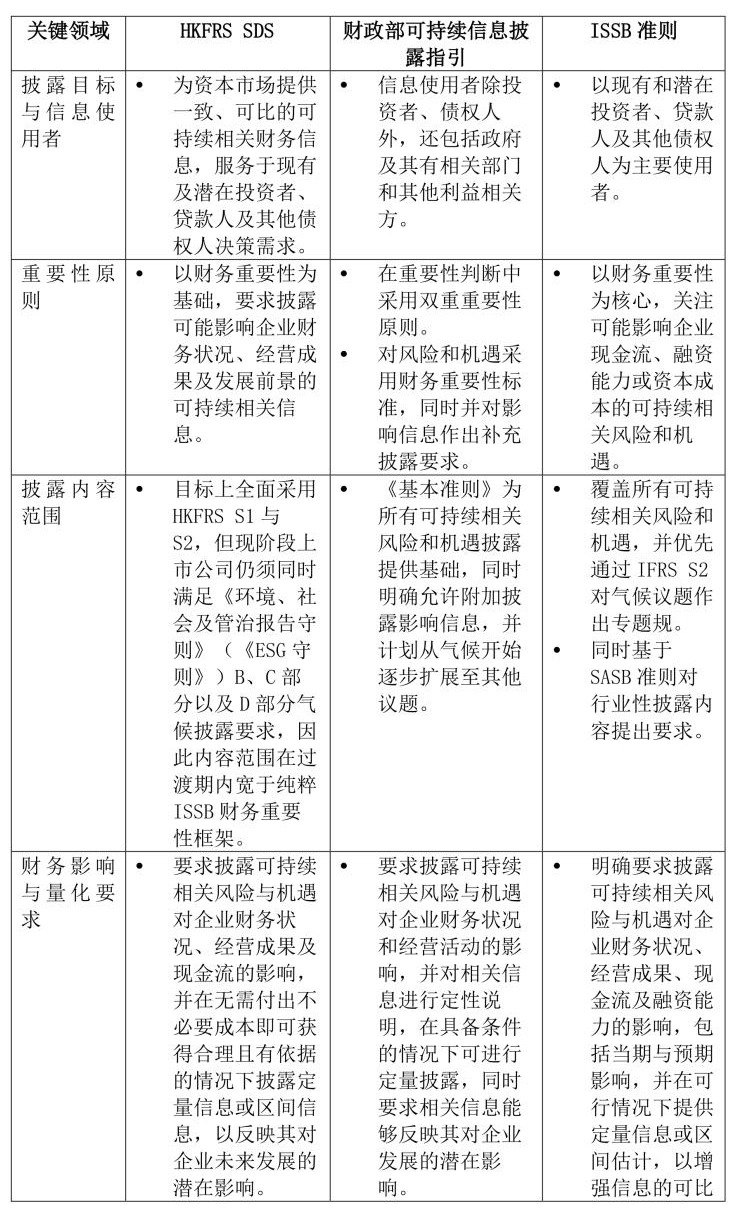

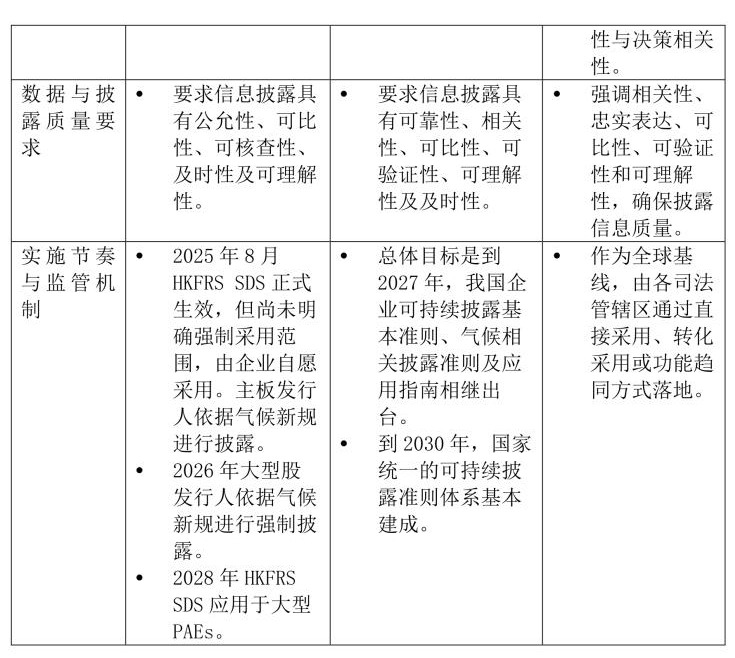

从准则层面来看,我国内地与香港地区均已将ISSB准则作为本地制度建设的重要参考,但两地在制度定位与规范逻辑上存在一定差异。HKFRS S1和HKFRS S2与ISSB准则高度协同,其制度目标在于尽快形成与国际基线一致,可直接嵌入香港资本市场监管框架的本地准则体系。相比之下,财政部《基本准则》及后续议题具体准则的建设,虽然总体借鉴ISSB准则,但制度设计更侧重于构建国家统一的准则体系,同时兼顾我国监管体系要求、利益相关方需求、行业管理特点及分阶段实施的现实可行性。我国现行准则层面具体差异如下:

表1:我国现行准则与ISSB准则横向对比分析

总体来看,全球可持续信息披露规则正由多元并行逐步走向趋同,ISSB框架作为国际基线的地位持续强化。我国在制度建设过程中,一方面积极对接国际规则,另一方面结合本土监管要求与发展阶段推进国家统一准则体系建设,逐步形成兼具国际可比性与本土适应性的制度安排。在准则层面,财政部可持续披露准则、香港HKFRS SDS与ISSB在披露框架与核心要素上已实现较高程度趋同,但在信息使用者范围、重要性原则及实施路径等方面仍存在差异。上述差异在具体执行过程中,主要通过各交易所披露规则予以细化和落实,体现在治理披露要求、议题设置、指标体系及披露形式等方面。

在此背景下,企业面临的重点已由准则理解转向实施落地。不同交易所披露要求之间的衔接与差异,将直接影响企业披露内容与跨市场信息的一致性。围绕联交所及沪深北交易所相关披露要求,与ISSB框架进行对比分析,并进一步识别企业在实际执行中的主要挑战及应对路径,具有重要的现实意义。

由于篇幅限制,本文将分上下篇发布,下篇将重点围绕实施层面披露要求的差异,对联交所、沪深北交易所及ISSB准则相关要求进行对比分析,并在此基础上梳理跨市场上市企业在实际执行中的主要挑战及应对路径。

作者:

李周佳睿中央财经大学绿色金融国际研究院ESG研究员

马思雯中央财经大学绿色金融国际研究院科研助理