在绿色低碳转型与“双碳”战略驱动下,企业可持续发展已成为资本市场与政策监管的核心议题。作为行业治理与市场竞争的关键主体,上市公司承担着可持续转型的制度示范功能,其ESG信息披露不仅体现企业的治理透明度与合规性,更是利益相关方进行风险评估与资源配置的重要依据。本文基于企业外部制度约束与内部治理特征的双重视角,对中国上市公司ESG信息披露的驱动逻辑、制度演进、披露实践及经济传导机制进行系统研究,旨在揭示披露行为背后的内在机制与外部约束,并为未来的制度完善与企业治理提供学理支撑。

一、中国上市企业ESG信息披露发展

(一)企业ESG信息披露的驱动因素与理论基础

企业ESG信息披露受外部制度与内部组织特征共同影响。国家层面,法律完备性、劳工保护力度与社会凝聚力正向推动企业ESG信息的系统化披露;同时,外部冲击会放大利益相关者风险感知,促使企业披露非财务信息。组织内部,现代CEO的两职合一欲通过ESG信息披露增强个人声誉以减少代理成本,而董事会规模的扩大与会议频率的提升将为企业提供更多关键资源,从而可以共同支撑企业高质量ESG信息的输出。

在上述影响因素之外,以下四条理论从不同方面共同构成了企业ESG信息披露的重要基础:制度理论与合法性理论综合指出,企业决策会受到广泛外部制度监督势力和多种社会结构的影响,而企业需通过披露行为与社会规范以获取合法性,以应对外部可持续性和监督制度的要求;可持续发展理论强调经济、环境与社会价值的长期协同,信息披露有助于企业自主提升可持续发展能力;利益相关者理论聚焦各利益相关方诉求和企业多元化的发展目标,以推动企业获得长期绩效,并降低交易成本和积累声誉资本。由此,可以从经济学理论角度充分解释企业主动承担披露成本和强化ESG信息披露的基本动机。

同时,企业ESG信息披露与企业总体ESG行为既相互区别,又紧密联系。企业ESG信息披露作为企业对外传递其在环境、社会和治理领域实践情况的核心抓手,与其总体ESG行为之间构成“表现”与“实质”的有机整体。总体ESG行为涵盖企业在运营全过程中实际开展的环保举措、社会责任履行和治理机制建设,是信息披露的内在基础;而ESG信息披露则是这些行为通过标准化、定量化的方式转化为面向资本市场和利益相关方的沟通语言。二者在实践过程中相互促进,没有行为支撑的信息披露易流于“漂绿”,而缺乏系统披露的行为则难以被识别和信任。特别的,在我国ESG体系不断规范的背景下,健全的披露机制不仅可以反映企业当前ESG绩效,更能通过增强透明度、引入市场监督和塑造声誉资本,反向推动企业优化ESG战略与管理流程,从而提升整体可持续发展能力和价值创造韧性。正因如此,ESG信息披露已成为企业将内部实践转化为外部认同的关键价值桥梁。

(二)中国上市企业ESG信息披露的多维发展

立足上述基础,我国上市企业ESG披露制度呈时序化多维演进。顶层设计上,2018年《上市公司治理准则》首次确立 E、S、G 披露框架;2023年新《中华人民共和国公司法》将可持续治理义务上升为基本法要求。与此同时,多部委通过配套文件推动披露义务由央企向全市场扩展,《企业可持续披露准则 —— 基本准则(试行)》明确统一了准则路线图。

在顶层设计之外,披露标准的完善是制度落地的关键支撑。2024年沪深北交易所发布《上市公司可持续发展报告指引》,为A股首个ESG信息披露统一标准,并引入“双重重要性”原则与行业指标,要求上证180等指数公司2026年首次披露2025年度可持续发展报告,标志着强制披露阶段的开启;2025年出台的《可持续发展报告编制指南》进一步细化了披露流程与口径。国家标准化管理委员会以“1+N+X”架构推出团体标准,实现通用与行业指引嵌套。国际衔接上,我国深度参与ISSB准则评估,2023年促成IFRS 基金会北京办公室落地,为对接国际准则提供通道。

标准的细化为实践提供了指引,A 股公司ESG披露载体多样,其中,ESG 报告为主要渠道,呈“量增质升”特征:披露数从2021年1100余家增至 2024 年2481家,披露率从27%升至46.09%,总量翻番。央企控股公司披露率达 99.6%,93.9%与年报同步发布;披露载体逐步扩展为独立报告,定量指标增加。同时,ESG 信息第三方鉴证的使用比例提升明显,2024 年全球市值前100家中国企业中,ESG 信息第三方鉴证比例从2019年28%升至46%,迈向可信披露。

对比来看,国外成熟市场则构建了多元化的披露体系:欧盟率先构建了最严格的强制体系,其核心是《企业可持续发展报告指令》(CSRD),要求大型企业依据《欧洲可持续报告准则》(ESRS)进行披露,除此之外,还制定并实施了《可持续金融信息披露条例》(SFDR)、《欧盟分类法》(EU Taxonomy)、《企业可持续发展尽职调查指令》(CSDDD),并要求ESG评级提供商接受ESMA(欧洲证券和市场管理局)的授权和监督,但其近期提案(Omnibus Package)旨在通过提高适用门槛和削减披露要求来减轻企业负担;美国方面,联邦层面暂陷停滞,证券交易委员会(SEC)虽通过《为投资者强化和标准化气候相关信息披露的最终规则》这一气候披露规则但因诉讼暂缓,但加州凭借其《SB 253》和《SB 261》法案在州层面取得了突破,率先对大型企业提出了范围1、2、3温室气体排放和气候风险披露的强制要求;日本和新加坡则积极与国际标准接轨,日本已发布完全基于国际可持续准则理事会(ISSB)准则的本国标准,并计划对主板上市公司强制实施;新加坡交易所(SGX)则采用“不披露就解释”原则,目前要求依TCFD框架披露,并已明确将从2025财年起过渡至ISSB准则,同时计划将强制范围扩大至大型非上市公司。

综合中外实践,我国 ESG 披露更侧重环境与国家战略,社会、治理维度着墨较少;同时,现有规定采用“强制 + 自愿 + 不遵守则解释”模式,强制范围窄、边界模糊,未普遍要求第三方鉴证报告,与国际框架在完整性、一致性与可验证性上有差距。企业层面,国外以国际框架为基准,覆盖全球价值链,强调中长期目标与量化比对;国内以响应政策为主,聚焦本土议题,呈现“成果展示优于风险揭示、定性描述多于定量对标”的特征,较少披露负面事件及改进计划,更具政策宣示与社会沟通导向。

二、中国上市企业ESG信息披露的实践统计与展望

(一)分类统计情况

1.A股上市公司的整体和细分披露情况

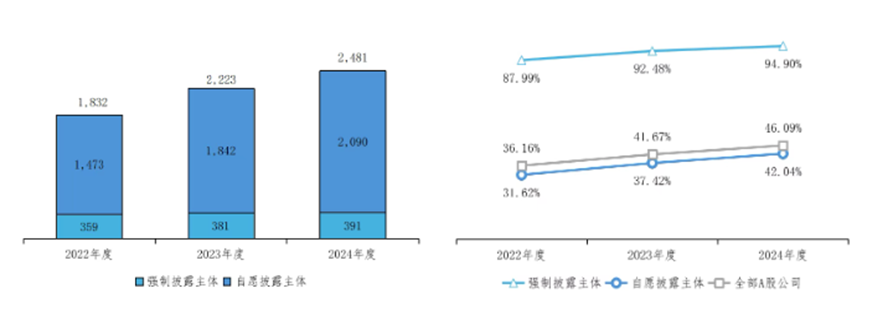

本小节聚焦中国企业ESG信息披露现状,ESG信息披露含相关报告(包含社会责任报告、可持续发展报告,披露ESG及非财务信息)发布及关键指标披露,同时,上述相关报告以下均统称为“可持续发展报告”。统计时间包含2022年至2024年三个完整年度。其中,“强制披露主体”为2024年度满足《上市公司可持续发展报告指引》强制披露主体条件的A股上市公司(412家),其余A股上市公司则为“自愿披露主体”。

截至2024年度,A股共有2481家上市公司披露了可持续发展报告,整体披露率为46.09%。其中,自愿披露主体有2090家,披露率为42.04%;强制披露主体为391家,披露率达94.90%。

图1 2022-2024年度上市公司可持续发展报告披露数量及披露率

资料来源:中国上市公司协会

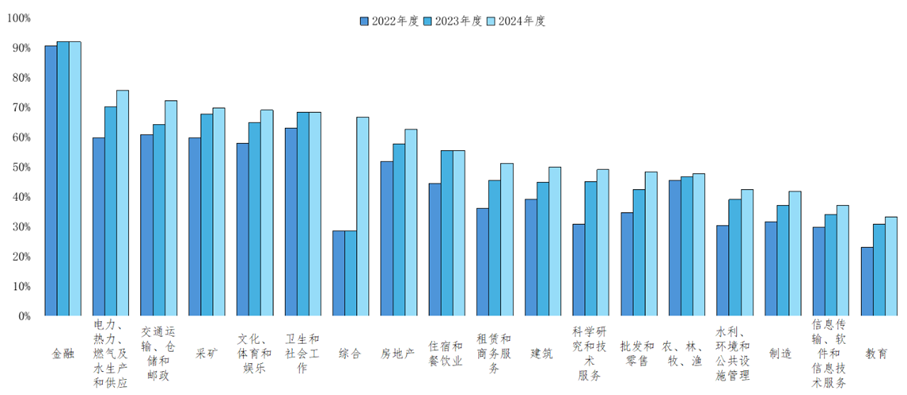

从行业分布来看,2024年度披露率最高的三大行业依次为金融业(91.94%),电力、热力、燃气及水生产和供应业(75.69%),以及交通运输、仓储和邮政业(72.32%)。而2022至2024年度披露率最低的行业为教育业,2024年披露率为33.33%。

图2 2022-2024年度各行业上市公司可持续发展报告披露率

资料来源:中国上市公司协会

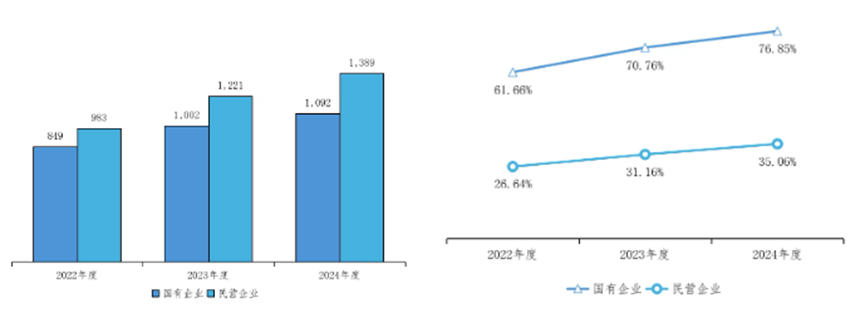

按所有制类别比较,尽管2022至2024年度民营上市公司披露报告数量多于国有上市公司,但国有上市公司披露率显著更高,2024年分别为35.06%和76.85%。

图3 2022-2024年度不同所有制上市公司可持续发展报告披露数量及披露率

资料来源:中国上市公司协会

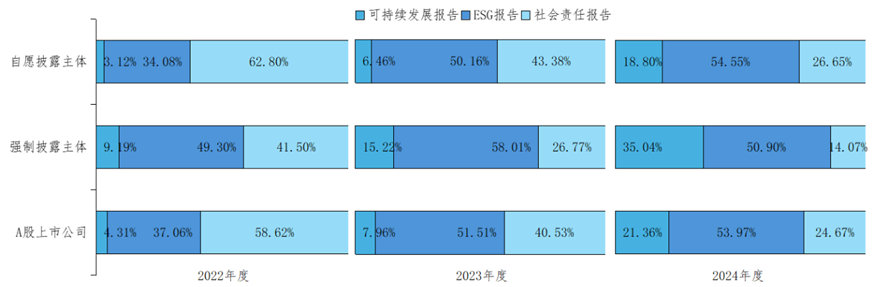

此外,在报告名称方面,ESG报告仍为最主要的报告类型,占比53.97%。强制披露主体更倾向于发布“可持续发展报告”(35.04%),远高于“社会责任报告”(14.07%);自愿披露主体则更多发布“社会责任报告”(26.65%),多于“可持续发展报告”(18.80%)。

图4 2022-2024年度上市公司可持续发展报告名称统计

资料来源:中国上市公司协会

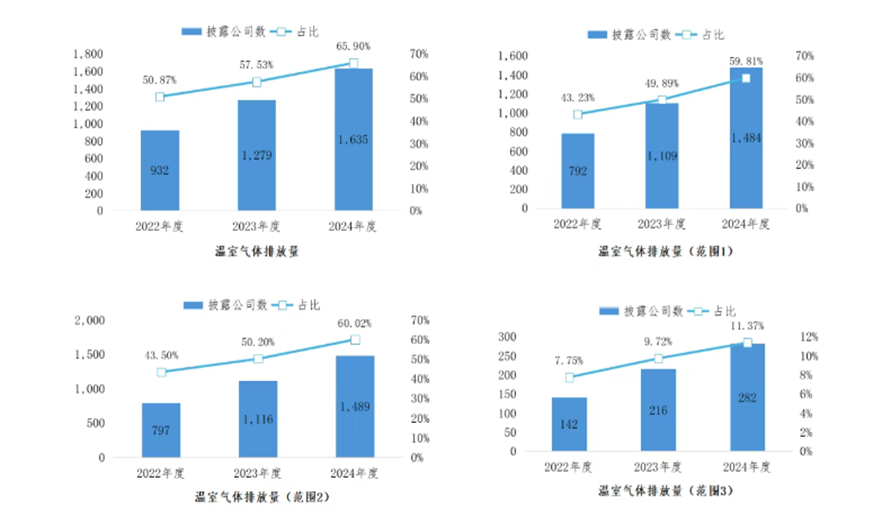

在温室气体排放量披露方面,“双碳”目标提出以来,企业重视度逐年上升。2024年度披露排放量的公司占比达65.90%(1635家),高于2023年度的57.53%(1279家)和2022年度的50.87%(932家)。其中,披露范围1、范围2和范围3的公司占比分别为59.81%(1484家)、60.02%(1489家)和11.37%(282家)。

图5 2022-2024年度上市公司温室气体排放量披露情况

资料来源:中国上市公司协会

同时,2024年度有24.87%(617家)公司制定并披露了定量减排目标,2023和2022年度这一比例分别为16.01%(356家)和10.48%(192家)。

2. A股上市公司ESG评级情况分析

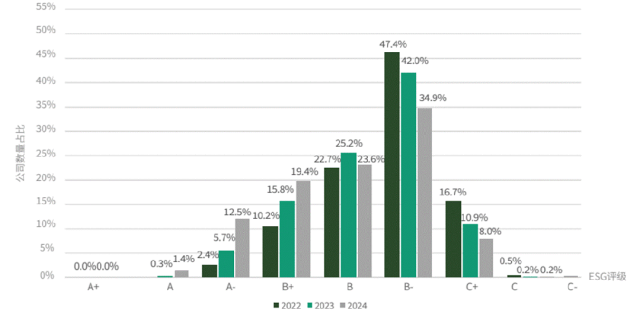

中央财经大学绿色金融国际研究院就A股上市公司的ESG评级共有“A、B、C、D”四档共十二类分级。2024年,90%以上上市公司获B-及以上,尾部企业逐渐减少,其中表现中游的企业居多(评级为B+至B-)。

图6 2022-2024年A股上市公司ESG评级分布

资料来源:中央财经大学绿色金融国际研究院整理

在环境、社会和治理三个细分维度的评级结果中,环境维度的分化最为显著,获得 D+ 级及以下评级的企业共有 659 家,数量显著高于其他评级区间,反映出我国部分上市公司在环境管理体系、碳排放管控及污染防治等方面仍存在明显短板。相较之下,社会与治理维度的评级分布更趋均衡,显示企业在员工权益保护、社会责任履行以及治理结构建设等领域的表现相对稳定,整体处于“稳态”发展阶段。由此可见,中国上市公司在 ESG 三维度的成熟度存在结构性差异,提升环境管理水平仍是整体 ESG 表现优化的关键路径。

(二)潜在风险和未来展望

我国上市企业 ESG 信息披露存在五方面风险:一是覆盖面与质量不足,环境、社会、治理维度选择性覆盖,更加侧重环境议题而社会、治理维度弱化,关键议题缺失,体系碎片化;二是“择优披露”与“漂绿”倾向,突出正面信息,回避负面事件与风险,甚至夸大环保投入、虚设目标,如《南方周末》《每日经济新闻》等媒体披露显示,部分公司存在一定环境风险或社会相关议题的争议,但其相关报告并未就对应内容进行讨论;三是文字主导、量化缺位,以定性描述为主,缺乏可验证数据与横向、时序对比,定量指标零散且口径不一;四是风险评估薄弱,对气候转型、供应链人权等重大风险的识别与分析不足,缺少压力测试等;五是印象管理导向明显,过度强调品牌与贡献,弱化风险及改进路径,降低了报告参考价值。

对此有五方面建议:一是完善本土化披露指标,制定覆盖三大维度的 “必选 + 可选”清单,强化量化与可验证数据(如强制细分披露二氧化碳排放总量);二是建立治理目标与阶段进展对照机制,明确短中长期量化目标,定期披露实际值与目标值差距;三是引入第三方审计与容错激励,强制或抽样要求附审计意见,对主动披露问题并整改的企业酌情减轻处罚;四是立足全球视角,借鉴国际框架新增生物多样性影响、供应链人权调查等指标;五是对接国际数字化标准,采纳ESG-XBRL分类标准并开放中文版本,降低信息处理成本。

三、ESG信息披露对企业的直接影响与传导机制

(一)ESG信息披露对企业的直接影响

企业的ESG信息披露可显著提升企业价值。充分且高质量的ESG信息向资本市场传递长期可持续信号,降低投资者对未来现金流的不确定性估计,从而提升托宾Q值与股价;稳定透明的披露能吸引长期机构投资者,提高市场流动性并降低股权融资成本。在债务市场,ESG表现优异的企业违约风险更低,更易获得优惠利率与宽松契约条款,降低债务资本成本,且更易获取绿色信贷等政策性低成本资金。

风险层面,完善的ESG治理与披露可减少管理层隐藏负面信息的动机,降低股价崩盘风险;环境合规与社会责任履行能减少行政处罚等或有损失,降低特殊风险与违约风险。效率上,适度ESG投入可通过优化资源配置等提升全要素生产率,但披露强度过高或过低可能引发成本问题,呈非线性关系。

同时,企业规模、行业与生命周期对上述影响有显著调节效应:大型企业更易将ESG投入转化为优势,中小企业可能短期面临资本成本上升;成长期企业借ESG获绿色溢价,成熟期企业则以ESG声誉巩固份额,而衰退期企业或因额外支出加剧困境。

(二)ESG信息披露影响企业的传导机制

企业的ESG信息披露通过改善利益相关者关系、降低信息不对称与构建声誉资本三大机制,将非财务行为转化为可量化的财务绩效。首先,利益相关者关系改善机制体现为互动质量的全面提升。披露员工健康、培训等信息可增强员工满意度与创新力;披露产品责任、社区投入能提升消费者信任与市场份额;展示环保及供应链改进则易获政府税收、补贴等政策倾斜。信息不对称降低机制构成另一重要支撑。传统财务报表难以反映气候、碳排放等潜在风险与机遇,而标准化ESG披露可帮助投资者更准确地评估企业的长期价值,减少逆向选择与道德风险,降低资本成本,且ESG透明度高的企业在分析师预测误差等指标上更优。在改善关系与降低信息差的基础上,声誉资本构建机制进一步实现价值沉淀。ESG领先企业通过持续披露与表现塑造负责任形象,在危机时可发挥保险效应缓解损失;同时吸引长期投资者与合作伙伴,形成“提升ESG水平—巩固声誉—吸引资源”的良性循环,从而推动长期价值最大化。

参考文献

[1]黄珺,汪玉荷,韩菲菲,等.ESG信息披露:内涵辨析、评价方法与作用机制[J].外国经济与管理,2023,45(06):3-18.

[2]李晓蹊,胡杨璘,史伟.我国ESG报告顶层制度设计初探[J].证券市场导报,2022,(04):35-44.

[3]肖红军.ESG发展20年:回溯与瞻望[J].西安交通大学学报(社会科学版),2025,45(01):1-12.

[4]肖红军,丁凤茹.中国ESG发展:“十四五”回顾与“十五五”展望[J].改革,2025,(04):44-62.

[5]中央财经大学绿色金融国际研究院.2024.中国绿色金融研究报告(2024). https://iigf.cufe.edu.cn/zhongguolvsejinrongyanjiubaogao2024.pdf

[6]中国上市公司协会.2025. 2025年上市公司可持续信息披露情况分析报告. https://finance.sina.com.cn/esg/2025-08-14/doc-infkxpue2416010.shtml?froms=ggmp

相关文章:

1、IIGF观点 | 朱琪、俞越:我国银行业气候信息披露进展与展望

2、IIGF观点 | 俞越:“披露-整改”闭环:欧盟CSDDD对中国供应链可持续发展的潜在影响与对策分析

3、IIGF观点 | 俞越:从“形式监管”到“效率优先”——欧盟 ESG 法案变革及对中国企业启示

4、IIGF观点 | 朱琪、俞越:我国银行业气候风险压力测试浅析

作者:

刘泽晨 中央财经大学绿色金融国际研究院科研助理

俞 越 中央财经大学绿色金融国际研究院研究员